�Ї���Դ�Y�����Ї���(j��ng)�����ַ�(w��n)�����L���������ĭh(hu��n)���Լ��p��Ҫ�����l(f��)����׃������������߷���(j��ng)���Բ����Ƅ��ИI(y��)����l(f��)չ����K��������������H���ŷ��½��������ɱ��½�Ҳ�����Ї���Դ�l(f��)չ�������ɣ�����Դ���YԴ���Ե����r�R��߉�D������I(y��)Ҏ(gu��)ģЧ���������r����������δ����Դ�I������Ҫ��߉�ГQ�����������Դ�Y���D׃����

����Դ�ɱ��½��Ĵ�����������҂��J��ֻ�����ӳɱ��½�����I(y��)���ЙC���������~�؈��������˽��h�Pע����I(y��)���g���^���������Ҫ���x���g�M��������ɱ������½�������I(y��)���^���L�Ƽ�-A��¡���ɷ���������ڃ�(n��i)�����{(di��o)��Ҳ��������늆��}�Ľ�Q���ֲ�ʽ�\�I���h�PעA����̩������������Դ��

�L�ڣ���Դ������m(x��)���L��̼�ŷſ��Ƽs���·ǻ�ʯ��Դ�DZ�Ȼ�x�������

�҂�������Դ���Ŀ�����2035���s��63�|����ú������^17����~40%�����L���g��ͬ�r���]����Դ��ȫ�ͭh(hu��n)��Ŀ�ˣ�ú̿���M���������������������ʯ����Ȼ��Ҳ�y�����a��Դ��Ҫ�հף��l(f��)չ�ǻ�ʯ��Դ���(y��u)�x��������ǻ�ʯ��Դ����Ҫ���M��ʽ�������������������Դ���M�е�ռ����2035��������29%��2017��14%����ͬ�r������ȫ��늚⻯�ʌ��Mһ����44%������57%������L늺����ƽ�r�ϾW(w��ng)�Ƿǻ�ʯ��Դ�������ƄӸ�׃?y��u)�?j��ng)�����Ƅӵ���Ҫ׃����������2025������L�������Ҏ(gu��)����������������Mһ�����ͳɱ������

��������Դ�b�C������С�r�����ǻ�ʯ��Դ���b�C���L���g�_~3.5����2017~35��ͺ�����9%�������ڰl(f��)���2.4��������~��2017~35��ͺ�����7%��������ijɱ��½�����������������L늳ɱ������������Ŀǰ�ь��F(xi��n)��늂�ƽ�r��2018��ɱ����L�<����������L�ڹ���ɱ�������������2035��ɱ������<�L�<��늣������

���ڣ�ƽ�r�ϾW(w��ng)�����ИI(y��)���L��������ֲ�ʽ���������L�c��

�҂��J������Դ���L���L늺���_���Ñ��ƽ�r�ϾW(w��ng)֮�����������������(q��)�����Ј��(q��)���D׃�����H�����ܵ��a�N�~�s����������������Y���M��ɞ��µ�����������������Դ����I(y��)����ʹ���Mһ��Ҏ(gu��)�������֮��ɱ���Ȼ���^�m(x��)�½������҂��AӋ�L늺���ɱ���2035���^2017ˮƽ���Mһ���½�46%/77%�������?gu��)���������Դ�ɱ��½?7%�����ʹ����K��Դ�ɱ����ַ�(w��n)�������½�6-19%�����ڲ�ͬ�ǻ�ʯ��Դ������ú̿�r���������

�҂��J��ֲ�ʽ��Դ��������Դƽ�r�ϾW(w��ng)��������������Դ�Y��׃�����I���������AӋ2020��ֲ�ʽ�L늺���ڸ��������b�C��ռ�Ȍ����_��24%/55%����2018~20��ͺ����L100%/15%������

���ڣ��F(xi��n)��������Դ�L�_10���S��l(f��)չ���ڵ����c�����

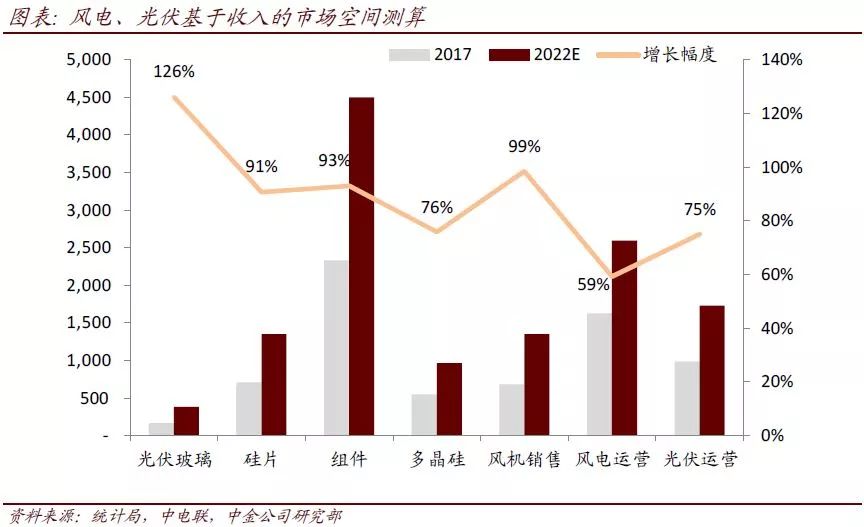

������o�ȸĸ����ú늰l(f��)늿�������������Դ�b�C������ǰ�����������҂��J����L�ڿ��\�I�����L���g���������ڷֲ�ʽ�b�C����������F(xi��n)���\�I�̵��Ј����~���ڲ����½��Ŀ�������෴�����̵��Ј����g���Ӵ_�������҂��AӋ2017~22���L�/�������I(y��)��99%/92%���ИI(y��)���L���g�����]���r׃�ӣ�����

�L�U���L����������������ܳɱ��½������A�������Ї���(j��ng)�����L�����A�������

�������D���н�˾�о�������������а�����}��Ո(li��n)ϵС����

China

China English

English